Ci stiamo avvicinando alla prima scadenza “fiscale” per dichiarazioni 2021, con il primo modello chiamato alla cassa, ossia il modello 730/2021.

Ci sono state importanti novità in materia di detrazioni e riteniamo utile redigere una mini guida che possa essere d’aiuto alla compilazione del modello 730 (anche se per ogni singola posizione riteniamo opportuno rivolgersi al proprio studio fiscalista che meglio conosce la propria situazione), con particolare riferimento alle detrazioni previste per il contribuente per detrazioni da Superbonus.

Il Superbonus 110% trova spazio nel modello 730/2021 per chi sceglie l’utilizzo diretto della detrazione, anziché l’opzione per la cessione del credito o lo sconto in fattura.

Nel quadro E del modello 730 dovranno essere indicate tutte le spese sostenute dal 1° luglio 2020 al 31 dicembre 2020 per la realizzazione degli interventi per i quali è riconosciuta la detrazione del 110%.

Prima però di entrare nel merito della compilazione del quadro E del modello, riteniamo doveroso ripercorrere quelle che sono state le modifiche normative e le risposte in materia, contenute nelle varie Faq dell’Agenzia delle Entrate e dell’Enea, in merito alla possibilità di portare in detrazione tali spese ma, SOPRATTUTTO, per fare chiarezza su una data che per qualcuno potrebbe rappresentare come una sorta di “spartiacque”, ossia il 5 ottobre 2020.

Cerchiamo di capire meglio.

Con le istruzioni al modello 730/2021, è stato dato il via libera alla detrazione nella dichiarazione dei Redditi 2021 o 730/2021, relativi al 2020, per i pagamenti effettuati nel 2020 per l’Ecobonus o il Superecobonus al 110%, anche se i lavori non sono ancora ultimati e non è stata inviata la comunicazione all’Enea, entro 90 giorni dalla fine dei lavori o dal collaudo.

Questa possibilità non sarebbe scontata per i lavori iniziati dal 6 ottobre 2020, in quanto il nuovo decreto requisiti tecnici del ministero dello Sviluppo economico del 6 agosto 2020, applicabile all’Ecobonus o al Superecobonus, non prevede alcuna norma particolare per i pagamenti effettuati nel 2020, per lavori ancora da terminare e in assenza di comunicazione all’Enea, a differenza di quanto previsto dall’articolo 4, comma 1 quater, decreto del ministero dell’Economia del 19 febbraio 2007, applicabile per i lavori dell’Ecobonus (anche al 110%) iniziati prima del 6 ottobre 2020. Per gli interventi iniziati dopo il 5 ottobre 2020, infatti, la possibilità di applicare il principio di cassa, a prescindere da asseverazioni e comunicazione all’Enea, è contenuto nella Faq Enea 3.E, ex 28, del 25 gennaio 2021.

Ma cosa accade ai lavori iniziati prima del 6 ottobre 2020?

Per i lavori dell’Ecobonus iniziati prima del 6 ottobre 2020 (anche al 110% con spese sostenute dal 1° luglio 2020) è la norma a prevedere che il contribuente possa «usufruire della detrazione spettante per le spese sostenute in ciascun periodo d’imposta, a condizione che attesti che i lavori non sono ultimati» (articolo 4, comma 1 quater, Dm Mef del 19 febbraio 2007). Quindi la detrazione fiscale per le spese già sostenute può essere utilizzata, anche se, non essendo ancora ultimati i lavori, non è stato ancora completato l’iter procedurale con la comunicazione all’Enea (risoluzione 11 luglio 2008, 295/E).

E per i lavori avviati dopo il 6 ottobre 2020?

Questa regola vale anche per i lavori dell’Ecobonus (anche se al 110%) iniziati dopo il 5 ottobre 2020, ma non in base al nuovo decreto requisiti del ministero dello Sviluppo economico del 6 agosto 2020, il quale ha sostituito i decreti del ministero dell’Economia del 19 febbraio 2007 e dello Sviluppo economico 11 marzo 2008, senza prevedere alcuna disciplina per i lavori a cavallo d’anno. Solo per la Faq Enea 3.E, ex 28, del 25 gennaio 2021, infatti, per queste detrazioni fiscali «vige il criterio di cassa e, quindi, quanto pagato in un determinato anno potrà iniziare ad essere portato in detrazione con la denuncia dei redditi dell’anno successivo», indipendentemente dall’invio all’Enea della comunicazione, che è necessaria entro 90 giorni dalla fine dei lavori.

Ma vi è possibilità di scelta da parte del contribuente o è un obbligo?

Questa è una scelta e non un obbligo, in quanto la detrazione delle spese dello scorso anno può iniziare anche nel modello Redditi 2022 o 730/2022, relativi al 2021, assieme alle altre spese sostenute nel 2021, se la fine dei lavori avviene nel 2021. Invece, se i lavori dell’Ecobonus (anche al 110%) sono terminati nel 2020, la detrazione dei pagamenti del 2020 deve iniziare nella dichiarazione relativa all’anno di pagamento, se si applica il classico criterio di cassa dei soggetti Irpef.

Come compilare la dichiarazione senza commettere errori?

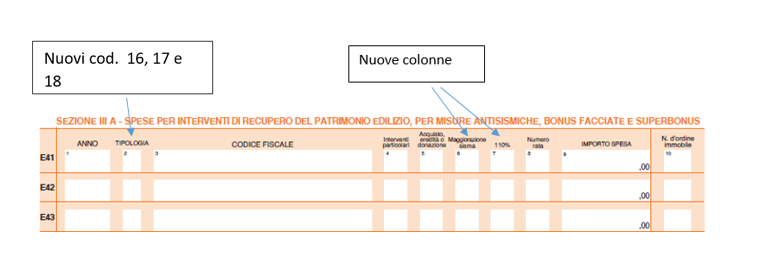

Nella sezione IIIA per le spese relative ai lavori di recupero del patrimonio edilizio, l’installazione di pannelli fotovoltaici e per le misure antisismiche sono state inserite due nuove colonne e i nuovi codici tipologia:

Tipologia:

Cod. 16: installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici esistenti, eseguita congiuntamente a uno degli interventi “trainanti” di isolamento termico delle superfici opache (cod. 30 e 31 sez. V) o di sostituzione degli impianti di climatizzazione (cod. 32 e 33 sez. V) o antisismici in zona sismica 1,2 e 3 che danno diritto al 110% (cod. da 5 a 11). Le spese devono essere sostenute dal 1° luglio 2020.

Cod. 17: installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici che sono agevolati se l’installazione è contestuale o successiva agli interventi del cod.16. Le spese devono essere sostenute dal 1° luglio 2020.

Cod. 18: quota di spesa di impianti fotovoltaici GSE fino a 20kw gestite da condomini che aderiscono alle configurazioni energetiche. Le spese devono essere sostenute dal 1° luglio 2020.

Nuova col. 6 “MAGGIORAZIONE SISMA”: va barrata se in col. 1 sono indicati i codici da 5 a 11 e si possiedono le condizioni per fruire dell’aumento del limite di spesa del 50% (interventi eseguiti su fabbricati danneggiati dal sisma centro Italia del 2016 e dal sisma Abruzzo del 2009).

Nuova col. 7 (110%): va barrata se in col. 1 sono indicati i cod. da 5 a 11 come da specifiche tecniche dell’Agenzia delle Entrate e le spese per i relativi interventi sono state sostenute a partire dal 1° luglio 2020 e si hanno i requisiti per beneficiare del 110%.

Nella sezione IIIC: per le altre spese per le quali spettano le detrazioni del 50% e del 110% è stato inserito il nuovo cod. 3 per l’acquisto e posa in opera di strutture di ricarica dei veicoli alimentati ad energia elettrica eseguite congiuntamente agli interventi di Superbonus.

Va utilizzata esclusivamente per le spese sostenute dal 1° luglio 2020 congiuntamente a uno degli interventi c.d. “trainanti” e individuati con i codici 30, 31, 32 e 33 della sez. IV.

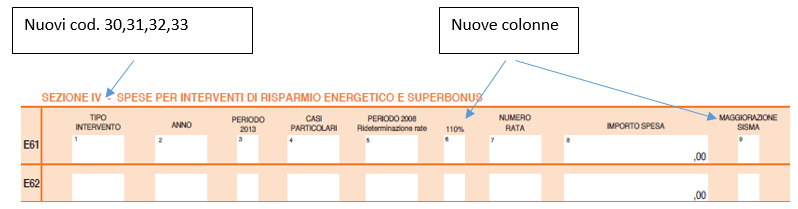

Nella sezione IV per le spese relative agli interventi di risparmio energetico sono stati inseriti i nuovi codici in tipi intervento e due nuove colonne.

Tipo intervento:

Cod. 30: interventi di isolamento termico che interessano l’involucro dell’edificio con un’incidenza superiore al 25% effettuati sugli edifici unifamiliari o per le unità immobiliari in edifici plurifamiliari (intervento “trainante” per 110%).

Cod. 31: interventi di isolamento termico che interessano l’involucro dell’edificio con un’incidenza superiore al 25% effettuati su unità immobiliari facenti parte di condomini (intervento “trainante” per 110%).

Cod. 32: interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A (intervento “trainante” per 110%).

Cod. 33: interventi sugli edifici unifamiliari o sulle unità immobiliari in edifici plurifamiliari per la sostituzione degli impianti di climatizzazione invernali esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A (intervento “trainante” per 110%).

Nuova col. 6 (110%): va barrata per le spese sostenute dal 1° luglio 2020 se in col.1 sono stati indicati i codici degli interventi c.d. “trainati” individuati dai cod. da 2 a 7 e da 12 a 14 sempreché tali interventi siano stati eseguiti congiuntamente a uno degli interventi c.d. “trainanti” individuati dai codici 30, 31, 32 e 33.

Nuova col. 9 (MAGGIORAZIONE SISMA): va barrata se in col. 1 sono indicati i codici 2, 3, 4, 5, 6, 7, 12, 13, 14, 16, 30, 31, 32 e 33 e si possiedono le condizioni per fruire dell’aumento del limite di spesa del 50% (fabbricati danneggiati dal sisma del 2016 e 2009).

CAMIFI – Firenze